.jpg)

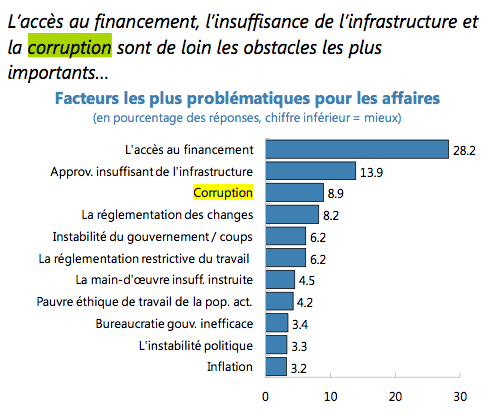

أكدت مؤسسات دولية في آخر تقاريرها السنوية حول اقتصاد موريتانيا (مثل البنك الدولي والبنك الإفريقي للتنمية وصندوق النقد الدولي) أن الفساد هو العائق الأكبر الذي تواجهه موريتانيا في طريقها نحو التنمية. (انظر الصورة أسفله). وقد ركزت وكالة المستقبل جهودها في الفترة الأخيرة علـى البحث عن الأسباب التي جعلت موريتانيا تتصدر المراكز الأولى في العالم من حيث قلة الشفافية في تسيير المال العام واستغلال ثرواتها الطبيعية الضخمة في السنوات العشر الأخيرة. في البداية نود تسليط الضوء على سير عمل شركات التعدين في موريتانيا للكشف عن وجود خروقات قانونية في معاملاتها المالية. اعتمدنا في بحثنا الأول على تقرير لجنة الشفافية للصناعات الاستخراجية حول عائدات موريتانيا لسنة 2016. وقد لفت انتباهنا أن اللجنة لم تتمكن من الحصول العديد من المعلومات والوثائق من الشركات المعنية حول حيثيات حصولها على رخص التنقيب والاستغلال وتفاصيل العقود المبرمة مع الدولة وأسماء المالكين الفعليين لبعضها. وفيما يلي بعض الملاحظات المهمة التي جاءت في التقرير:

-

عدم وجود سجل للملكية الفعلية لبعض شركات التعدين:

وفقا لمتطلبات المادة 3.11" الملكية الفعلية " لمعيار مبادرة الشفافية، فعلى الدول الأعضاء الحفاظ على سجل عام للمالكين الفعليين للشركات التي تقدم عروض، أو تعمل أو تستثمر في الاستخراج، بما في ذلك هوية مالكيها الفعليين ونسبة مشاركتهم. إذا كانت هذه المعلومات متوفرة أص للعموم (على سبيل المثال عبر سجلا ت المدققين أو البورصات)، فيجب أن يشير تقرير المبادرة إلى كيفية الوصول إليها. ومع ذلك٫ لاحظت اللجنة عدم وجود مثل هذا السجلات. (على سبيل المثال GFAT التي تملك نسبة 80% من أسهم شركة ferroquartz وEl Hajera التي تملك نسبة 10٪ منها٫ انظر الجدول أسفله).

-

شركات التعدين:

عدم وجود أرقام وصولات الدفع في بعض تقارير شركات التعدين : لاحظت اللجنة أن بعض العائدات المصرح بها من الشركات لا تشمل أرقام وصولات الدفع. وكثيرا ما يتعلق الأمر في هذه الحالات باستعمال نفس وسيلة الدفع (شيك أو تحويل مصرفي) لأداء عدة إيصالات.

-

الخزينة العامة:

إدخال غير دقيق للمدفوعات المتعلقة بالعمليات الجمركية : وقد أوضحت عملية مطابقة تصريح الخزينة العامة مع تصريحات الشركات، أن بعض المحاسبين التابعين للخزينة المختصين في عمليات الجمارك يقومون بإصدار الإيصالات وإدخال بيانات الدفع باسم "وكيل الشحن" وليس باسم "دافع الضرائب الفعلي ."ونتيجة لذلك، فإن استخراج البيانات من قبل الخزينة العامة لا يعطي المعلومة عن الدافع.

-

إدارة الجمارك:

اختلافات في تصاريح الصادرات بين إدارة الجمارك الجمركية والشركات الا ستخراجية : لاحظت اللجنة وجود فروق في التصاريح المتعلقة بالصادرات بين الإدارة الجمركية والشركات الاستخراجية .

-

اللجنة الوطنية لمبادرة الشفافية في الصناعات الاستخراجية: المصادقة على نماذج التصاريح: تنص المادة 55 من القانون رقم 012-2012 التي تحكم اتفاقيات التعدين وتعتمد نموذجا اتفاقية التعدين والمادة 98 من مدونة المحروقات على إلزام الشركات الاستخراجية بإصدار نماذج تصريحات مصادقة من مدقق خارجي في إطار مبادرة الشفافية في الصناعات الاستخراجية. على هذا الأساس، وافقت اللجنة الوطنية على وجوب تقديم الشركات المدرجة في نطاق المطابقة لنماذج تصريحات مصادقة من مدققي حساباتها، وموقعة من طرف أحد كبار المسؤولين في الشركة. ومع ذلك، فمن بين 17 شركة التي قدمت نماذج تصاريح، 9 فقط قدمت نماذج معتمدة من مدقق خارجي.

-

وزارة النفط والمعادن المبالغ المدفوعة من طرف شركات النفط تحول إلى حسابات أخرى غير الصندوق الوطني لعائدات المحروقات: وفقًا للمرسوم الصاد رفي 4 أبريل 2006، فإن إنشاء الصندوق الوطني لعائدات المحروقات يهدف إلى تحصيل جميع عائدات الدولة من استغلال موارد النفط المحلية. تنص الفقرة الأخيرة من المادة 3 من هذا المرسوم على أنه " لا يجوز إيداع عائدات النفط إلا في هذا الحساب." ومع ذلك، وجدت اللجنة خلال أعمال المطابقة التي قامت بها أن بعض المبالغ المدفوعة تم إيداعها في حساب صندوق التكوين بالخزينة (430300628). بالإضافة إلى ذلك، تم تصفية بعض الضرائب التي تدفعها شركات النفط مع مكاتب الضرائب، وبالتالي تم دفعها في حساب الخزينة الموحد يتعارض هذا الوضع مع أحكام المرسوم رقم 2008-08 المنشئ للصندوق الوطني لعائدات المحروقات و تسمح بتتبع جيد لعائدات قطاع المحروقات.

-

تحيين عقود النفط المنشورة لاحظت اللجنة أن آخر العقود المنشورة على الموقع ا لكتروني للوزارة المكلفة بالنفط تعود إلى عام 2007. مما لا يسمح بضمان نفاذ العموم الى المعلومات حول عقود الإنتاج الاستكشافي الموقعة منذ عام 2007.

-

نشر عقود التعدين

وفقاً للطلب 3.12 لمبادرة EITI، ليونيو 2013 “ينبغي على الدول المنفذة الكشف علناً عن جميع العقود والتراخيص التي تحدد شروط استغل ال النفط والغاز والمعادن." وبالإضافة إلى ذلك، تنص المادة 15 من مدونة المعادن على أن سندات التعدين والمناجم مسجلة في سجل عام، وتحدد شروطها ومحتواها بأمر من وزير المناجم. والسؤال الذي يُطرح هنا: إذا كانت معاملات وزارة النفط مع شركات التعدين تستوفي جميع الشروط القانونية فما تفسير كل هذا الغموض حولها؟

وللاطلاع على المزيد اضغطوا على الحلقات السابقة:

المستقبل: البنك الدولي يكشف جانبا من الفساد فى موريتانيا وما خفي أعظم (وثيقة)

اتهامات دولية لتازيازت بعقد صفقات تراض مع شركات يملكها مسؤولون كبار (وثائق

حلقات لكشف المستور: أرقام مذهلة عن حجم الفساد في موريتانيا(وثائق)

.png)

.png)

.png)

-

شركات التعدين:

عدم وجود أرقام وصولات الدفع في بعض تقارير شركات التعدين : لاحظت اللجنة أن بعض العائدات المصرح بها من الشركات لا تشمل أرقام وصولات الدفع. وكثيرا ما يتعلق الأمر في هذه الحالات باستعمال نفس وسيلة الدفع (شيك أو تحويل مصرفي) لأداء عدة إيصالات.

-

الخزينة العامة:

إدخال غير دقيق للمدفوعات المتعلقة بالعمليات الجمركية : وقد أوضحت عملية مطابقة تصريح الخزينة العامة مع تصريحات الشركات، أن بعض المحاسبين التابعين للخزينة المختصين في عمليات الجمارك يقومون بإصدار الإيصالات وإدخال بيانات الدفع باسم "وكيل الشحن" وليس باسم "دافع الضرائب الفعلي ."ونتيجة لذلك، فإن استخراج البيانات من قبل الخزينة العامة لا يعطي المعلومة عن الدافع.

-

إدارة الجمارك:

اختلافات في تصاريح الصادرات بين إدارة الجمارك الجمركية والشركات الا ستخراجية : لاحظت اللجنة وجود فروق في التصاريح المتعلقة بالصادرات بين الإدارة الجمركية والشركات الاستخراجية .

-

اللجنة الوطنية لمبادرة الشفافية في الصناعات الاستخراجية:

المصادقة على نماذج التصاريح: تنص المادة 55 من القانون رقم 012-2012 التي تحكم اتفاقيات التعدين وتعتمد نموذجا اتفاقية التعدين والمادة 98 من مدونة المحروقات على إلزام الشركات الاستخراجية بإصدار نماذج تصريحات مصادقة من مدقق خارجي في إطار مبادرة الشفافية في الصناعات الاستخراجية. على هذا الأساس، وافقت اللجنة الوطنية على وجوب تقديم الشركات المدرجة في نطاق المطابقة لنماذج تصريحات مصادقة من مدققي حساباتها، وموقعة من طرف أحد كبار المسؤولين في الشركة. ومع ذلك، فمن بين 17 شركة التي قدمت نماذج تصاريح، 9 فقط قدمت نماذج معتمدة من مدقق خارجي.

-

وزارة النفط والمعادن

المبالغ المدفوعة من طرف شركات النفط تحول إلى حسابات أخرى غير الصندوق الوطني لعائدات المحروقات: وفقًا للمرسوم الصاد رفي 4 أبريل 2006، فإن إنشاء الصندوق الوطني لعائدات المحروقات يهدف إلى تحصيل جميع عائدات الدولة من استغلال موارد النفط المحلية. تنص الفقرة الأخيرة من المادة 3 من هذا المرسوم على أنه " لا يجوز إيداع عائدات النفط إلا في هذا الحساب." ومع ذلك، وجدت اللجنة خلال أعمال المطابقة التي قامت بها أن بعض المبالغ المدفوعة تم إيداعها في حساب صندوق التكوين بالخزينة (430300628). بالإضافة إلى ذلك، تم تصفية بعض الضرائب التي تدفعها شركات النفط مع مكاتب الضرائب، وبالتالي تم دفعها في حساب الخزينة الموحد يتعارض هذا الوضع مع أحكام المرسوم رقم 2008-08 المنشئ للصندوق الوطني لعائدات المحروقات و تسمح بتتبع جيد لعائدات قطاع المحروقات.

-

تحيين عقود النفط المنشورة

لاحظت اللجنة أن آخر العقود المنشورة على الموقع ا لكتروني للوزارة المكلفة بالنفط تعود إلى عام 2007. مما لا يسمح بضمان نفاذ العموم الى المعلومات حول عقود الإنتاج الاستكشافي الموقعة منذ عام 2007.

-

نشر عقود التعدين

وفقاً للطلب 3.12 لمبادرة EITI، ليونيو 2013 “ينبغي على الدول المنفذة الكشف علناً عن جميع العقود والتراخيص التي تحدد شروط استغل ال النفط والغاز والمعادن." وبالإضافة إلى ذلك، تنص المادة 15 من مدونة المعادن على أن سندات التعدين والمناجم مسجلة في سجل عام، وتحدد شروطها ومحتواها بأمر من وزير المناجم. والسؤال الذي يُطرح هنا: إذا كانت معاملات وزارة النفط مع شركات التعدين تستوفي جميع الشروط القانونية فما تفسير كل هذا الغموض حولها؟